如果你也喜欢不客观实验室,希望和我们一起探讨数码相关的选题,请私信“不客观”,我们将回复您加群的方式,期待与你的见面~

作者|lzh邮箱|liaozihan@

当打开搜索引擎,输入2022年有线耳机发展趋势后,出现在搜索引擎前几条的结果虽带有“耳机”,但前缀却完全和“有线”不搭边,出现更多的则是“无线”、“TWS”,甚至“骨传导”也来凑热闹。

【资料图】

【资料图】

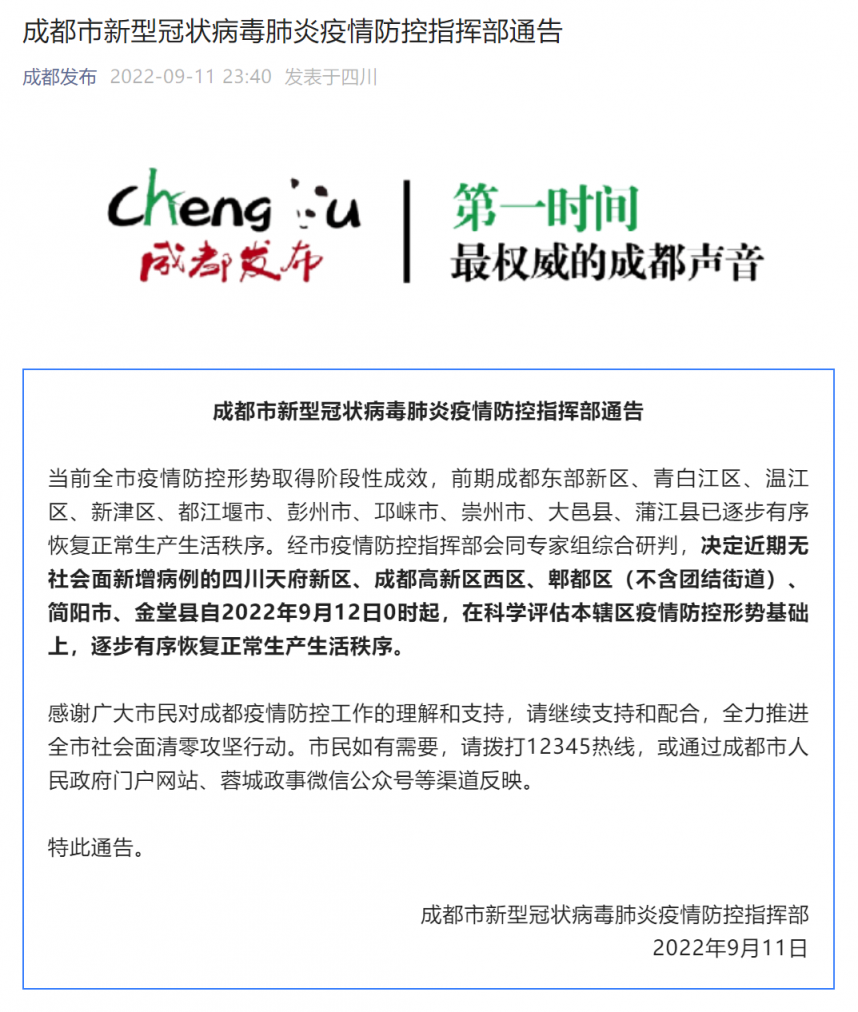

有组数据一定要和大家分享,中国蓝牙耳机市场相比去年下降了%,不过出货量依旧达到了约9471万台,其中真无线耳机市场2022年出货量超过6881万台,相比21年下降%。

此外报告中也显示,200元以下区间是今年消费者最为关注的价位段,占比高达%。同时,消费者对于游戏影音耳机和降噪耳机的关注度也呈现出了小幅上涨的趋势。骨传导耳机由于户外运动的流行以及认知度的提升,出货量同比增长%,占比约为%。

而其他调研报告也基本都围绕蓝牙无线耳机进行,鲜有最新“有线”耳机调研报告。

诚然,对于大部分消费者来讲,随着手机耳机口的消失,无线耳机成为有线耳机最直接的“替代品”。

成都耳机展烧友早上八点就来了,这很不成都

图源:品玩lzh

而有线耳机,显然已经是昨日黄花,不仅被各路调研机构纷纷“放弃”,就连市面上也难寻踪迹,似乎只存在于小红书“有线耳机有多酷”这样的HiFi烧友看了流泪,大众用户看了沉默的词条中。

我也向身边深耕多年的经销商请教,现在有线耳机究竟是谁还在消费呢?

除了一部分只“听个响”确实对有线耳机有需求,消费不过几十元的用户外,有线耳机赖以生存的“圈子”,就只在拥有数以千万的HiFi烧友中,也就是所谓的“HiFi圈”。作为他们之中的一员,想必大家自然对“要HiFi,还是原道”、“万元听个响”、“听大奥落泪”这些个梗如雷贯耳。

有线HiFi耳机就像是HiFi圈中,一张圈内“入场券”,不管是爱好者还是厂商,都是进入到“圈子”中的必经之路,就在这次耳机大家坛举办的成都国际耳机展上,有线耳机(包括平头塞、入耳、大耳)仍是这将近100个耳机品牌中,家家必备的品类。

正巧,展会是在五月底,很多厂商一边准备展会,一边赶在火急火燎的618年中大促活动前发布新品,不过和往年一发布就好几万的耳机不同,除了少部分耳机会“冲”到5K元外,更多新品的价格仅有千元,这在以“高端”自居的HiFi领域并不寻常。

在这次展会上,通过配件“征服”消费者的ddHiFi就和水月雨合作,推出了一款仅千元的有线入耳产品。和手机品牌与知名IP联名通常只是外壳、UI主题不同,耳机圈的联名通常是“取长补短”,这次就是借助ddHiFi在设计以和手机兼容性的优势,以及水月雨在单元研发上的技术储备,合作推出了一款“卷”入千元价位的耳机。这样ddHiFi通过水月雨的单元技术让音质更大众化,而水月雨又通过与ddHiFi合作成功“出圈”。

两个品牌联合登台在HiFi圈比较少见 图源:品玩lzh

不过,能够做到这种强强合作又能理解彼此用意的合作厂商并不多见。更多耳机品牌,还是选择“独立发展”。在成都耳机展和一些品牌交流后,我发现了在这人头攒动、门庭若市的耳机展背后,那些HiFi圈中“隐秘的角落”。

在前文中我也说了,以年中成都展来看,因为今年形式并不明晰,所以各家依旧以“千元”走量新品为主, 这样既能保障在当下这个不确定市场中生存下来,另一方面也能保障在618时“推一把”有不错的销量。 像国内做得比较大的水月雨,山灵,还有一些体量比小的品牌,像七赫兹等等,主推新品都在千元上下。 此外,我也问了几个曾经发布过一些售价高达几万耳机,而叱咤于耳机圈,但今年又把重心转移到千元价位的品牌: 高价耳机还有市场空间吗? 这些品牌回答让我有些吃惊,因为他们一致认为,虽然高价位的高端耳机的寿命周期时间很长,但因为本身体量和研发团队过小,无法研发出新技术,加上技术迭代更新慢,以及整个市场较为低迷,因此推出千元耳机也更多是为了生存下去。 “活下去”成为中小品牌提到仅次于“声音”的词,这与19年之前动辄几万的新品形成了巨大反差。 但并不意味着这类高价耳机就从市场上消失了,因为还有一些厂商依旧按照自己发布节奏,推出高价位新品,比如以外观和声音完整性获得国内外消费者关注,近些年成长速度飞快的余泰声学旗下KINERA,就发布了一款售价高达2万元的圈铁静骨“超旗舰”入耳。 这款耳机的声音表现并不是本篇文章的重点,而是品牌为何敢“逆水行舟”,在大环境并不明晰间刻,做出这样的决定推出这样的高价耳机。 敢在这个时间点推出这样高价产品,本身具有了一定先决条件,KINERA产品线从千元到万元各个价位段都有覆盖,这时候推出一款超旗舰,也是情理之中,毕竟在5K元价位有Nanna“镇场”,万元有Baldr这样树立品牌高端形象的标杆,更高价位段的产品,既能丰富“北欧神话宇宙”系列,也能试探下入耳“上限”,顺便换个赛道,避免“内卷”价格。 能在这个时间点推出这样的高价产品,显然是有“双重”自信,一方面来自产品,而另一方面,自身“底子硬”才能赋予这份自信。 KINERA背后的“母公司”余泰声学创始人是技术出身,很早就开始涉及动圈、动铁甚至骨传导单元研发生产销售,久而久之,积累了原始资本,再加上创始人也精通调音和声学技术,利用自身作为上游供应链优势,就能优先市场推出,集成新技术的耳机抢占先机,比如这次发布的单边搭载动圈、动铁、静电以及骨传导,超过10单元的超旗舰Loki,不管在任何前端下都以驱动好,而这也是高端用户的使用痛点。 但如果单凭借技术和外观,在高端市场中还不足以站稳脚,产品还要有更明显的特色,作为最早一批KINERA用户,我很早就注意到,不管是千元入门Freya还是破2万的超旗舰,虽然都为北欧神话人物,但并不是徒有其表,名称外观到声音都有极高“契合度”,比如Nanna叫命运女神,在调音方面就是婉转细腻,女毒调校;Loki是多面能手,因此在声音上就有“广度和深度”,也更符合“超旗舰”定位。 有明确的“非内卷”产品布局规划、率先于竞争对手的技术实力、以及有适应全球用户风格“软实力”,这就为其试探推出更全面更高价位的耳机提供了“三重保障”。 纵观整个成都耳机展,像KINERA这样依托于上游供应链起家的品牌毕竟是少数,更多品牌还是采用“宽领域多层次”发展,比如我在这次成都耳机展上发现,更多品牌不止推出有线入耳耳机,有线头戴、播放器甚至音箱等设备,也出现在了不少品牌之后的产品计划中。 那对于早已经渗透到传统有线HiFi市场的“无线”产品,又会是怎样的一番景象? 真无线耳机数量锐减,多数国内耳机品牌的真无线耳机确实有,但已经很久没有更新。 采用“无线高清”协议的新便携和台式音源却出现了“反弹”增长。 对于以传统HiFi起家的HiFi品牌来讲,真无线耳机这类产品让他们“又爱又恨”。做好了,一马当先,可以为品牌增加不少利润,甚至走向更广市场;如果一旦没达到理想效果,这方面所付出的努力,轻则会直接停掉项目,重则会为企业造成巨额亏损,从而影响到公司未来产品计划。 传统HiFi厂商在面对真无线耳机品类时,问题又出现在哪儿? “开发进度更不上蓝牙芯片的更新速度,如果我们从零开始开发一款有线耳机,对于声音不满意,可以一直调整,但对于真无线耳机就不一样,等我们调整好了,像高通又会推出下一代,如果不用最新产品,在宣传方面又会遇到问题。”已经创立二十年之久的达音科告诉品玩。 对于达音科这样早已有固定用户群体的品牌,“产品力”要远高于同时期竞争对手,高研发投入以及持续长久的用户运营成为了这个品牌烙印,在有线耳机开发上,信手拈来,并不会有太大困难,但对于高端真无线这类产品,最终干脆停止开发。 因为如果不考虑任何成本,开发出来了一款售价上天的真无线,卖不出去也是白搭,何况对于达音科来讲,已经“吃过”一次从零开发真无线耳机导致亏损的亏(研发及初始备货物料投入达到了7位数)。 未来真无线耳机新品计划,达音科表示首先将会放缓节奏,优先考虑是否还有必要继续开发此类产品。 假设继续在真无线耳机上投入,将会倾向于在无线方案上采用公版方案,通过成熟的无线技术并结合自己在单元声音方面的优势,来推一些“走量”的产品,但这并不意味着就“安全”了,新的问题会随时出现,例如真无线耳机和手机配合往往需要新的芯片支持,这样适配新芯片又需要高投入,没有充足研发经验,势必会处于劣势。 研发高价真无线耳机需要高投入高经验,周期时间不仅长,还需要面对芯片随时“过期”风险;如果直接采用“换单元”整合公模方案,投入研发周期短,价格也能更能让大众玩家接受,但依旧会面对来自手机厂商的“夹击”,毕竟手机品牌推出的无线耳机形成的“生态”并不是低价位HiFi真无线可以比拟的。 但也不必对HiFi厂商在高端真无线领域跟苹果、索尼等国际大厂难以竞争过于杞人忧天,毕竟“无线”是一个大话题,真无线耳机只是组成无线发展的一环。在相对封闭的HiFi圈,“无线化”早已普遍存在,存在就有意义。无线化出现在传统HiFi品牌中,其核心问题就是以最简洁的连接方式,简化数码流媒体的搭建流程。 “利用我们产品硬件配置实力和研发能力,就可以在自家旗舰中优先搭载LHDC 这样最新的蓝牙技术,之后等支持这项技术的设备慢慢普及,山灵的提前规划就能体现先发优势。所以我们要做的,就是不管是在播放器还是解码耳放产品中,集成目前主流音频协议,之后不管你使用的哪种设备,彼此间都有最好的兼容性。”山灵市场部负责人告诉品玩。 在我看来,“无线高清化”才是引领传统HiFi品牌“剪开”有线枷锁的“工具”。 真无线也好,具有高清无线协议的播放器、便携解码耳放也罢,都是实现无损高清化的介质。 “当未来5G甚至6G出现,或者WiFi7的普及,HiFi发烧友就不会再为网络传输速度担心,这样就为非常大体积的音频资源提供可能,另外,消费者可以通过手边上的手机也好,平板也罢,最快速的获得音频资源,之后把资源统一推送到音响系统上,最后再有简介易用的界面和操作。”早扎根在“无线”领域就扎根多年的矩声表示。 因此,如果传统HiFi厂商如果只盯上真无线这一个品类,对于中等规模的HiFi品牌是一件费力不讨好事情,但如果借助成熟的“无线”优势,来解决数码派玩家遇到的连接问题,那就自然而然地出现新赛道,这就是从红海到“新大陆”蓝海的过程。 但对于规模更小一些的HiFi品牌,想的自然不是超旗舰有什么新技术应该如何定价,以及真无线耳机应该使用哪套方案这样的问题,因为他们卷不过主流品牌,因此只得另辟蹊径。 在广州耳机展文章中,对于“出海”这件事儿已经聊得够深入,做得有一些规模或者有供应链优势的品牌,往往会优先于国内市场,直接在海外推出新品,这类耳机往往只靠国外经销商来销售,采用“一视同仁”的调音思路,并不会针对不同国家不同人群做听音优化,这样做可以保障产品稳定的更新频率,并不会因为调音问题需要来回优化而耽误新品发布进度。 这样往往会出现一个销售市场的细节问题,A、B型号同时推向市场,A型号更符合外国人“听音观”,那自然销量会好,如果B型号因为调音趋向问题,接纳度并不高,销量自然会打折扣,对于体量稍微大一些的品牌来讲,还可以通过畅销产品来弥补,比如“出海”多年的海帝思,就有专门的海外团队负责销售、售后,也有专门的快递仓库可以进行迅速配货以及售后维修。 而对于体量更小,通常只有一两款产品的小品牌来讲,“走出去”并不是一件容易事儿,比如只靠烧友口碑传播,凭借一款多单元动铁耳机就打开国际市场的OpenAudio,就完全通过“声音”打开的市场。 “国外是一个非常大的经销商,如果他听到一款产品,声音没有任何问题,同时他又很认可这款产品理念,那么他就会一直开始推。” “OpenAudio希望可以通过一款产品,不管是推出国际版调音,还是国内版调音,在和烧友交流过程中,我们可以仔细打磨这款产品,慢慢形成口碑后,自然而然就有经销商找我们。”OpenAudio负责人说。 在交流过程中,我也发现,对于这样声音好但又几乎是“单枪匹马”的团队来讲,优先做国内市场而没有选择“走出去再进来”,很大一部分原因还是因为品牌太过于小众,只得先通过国内巡回活动、展会声音来以理服人,之后慢慢通过烧友口碑向外传播。 凭借着海外经销商信任和对于海外用户听音理解,最终让国外订单数量甚至超过国内,同样,对于这样的小团队来讲,新的问题又来了,据我了解OpenAudio本身就是以定制耳机闻名,从国外邮寄耳印到国内,再把成品邮寄到海外太耗费时间,还容易出现物流问题,为此只能销售公模成品耳机。 小品牌“出走”到海外市场,物流仍然是困扰这些品牌的一大问题。 对于成都耳机展本身来讲,我其实是有些惊讶的,本以为乐于享乐的成都人民会下午掏个耳朵再来,谁知从展会主办方那边得知,第一天早上八点就有听众来排队,而在中午更是形成了一个小高峰,试听所有器材都需要排队。 而在短短两天展会中,很多品牌的主推产品首批货不是被预定一空,就是首销告罄,确实为为“冰封”已久的HiFi市场带来一股暖流。 但当真无线耳机成为主流,空间音频成为颠覆音频行业的“革新者”,便携耳机市场,又将何去何从?这就需要走一步看一步了。

标签: